コンピュータが自動的に資産運用を行ってくれるのがウリのウェルスナビ、ここでは長期運用で本当に儲かるのか? ということをレポートしています。

直近の成果

私がWealthNaviを始めたのは2017年2月、それから2年5ヶ月経ちます。

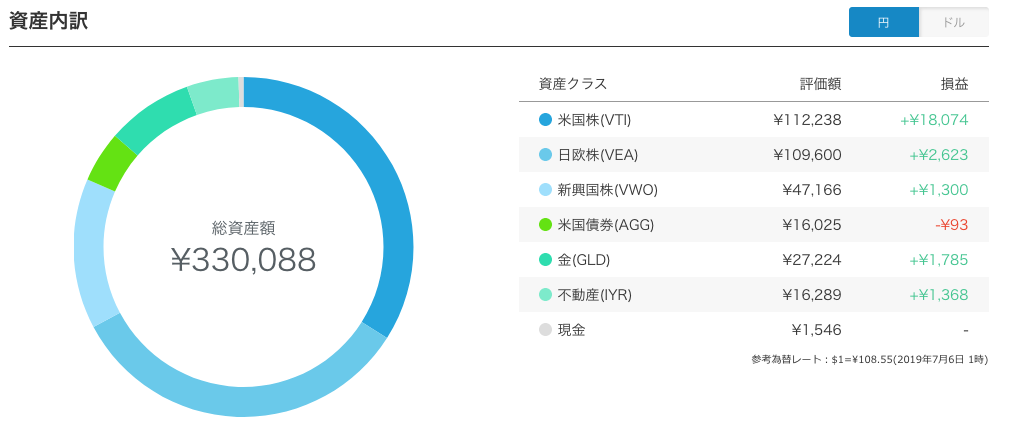

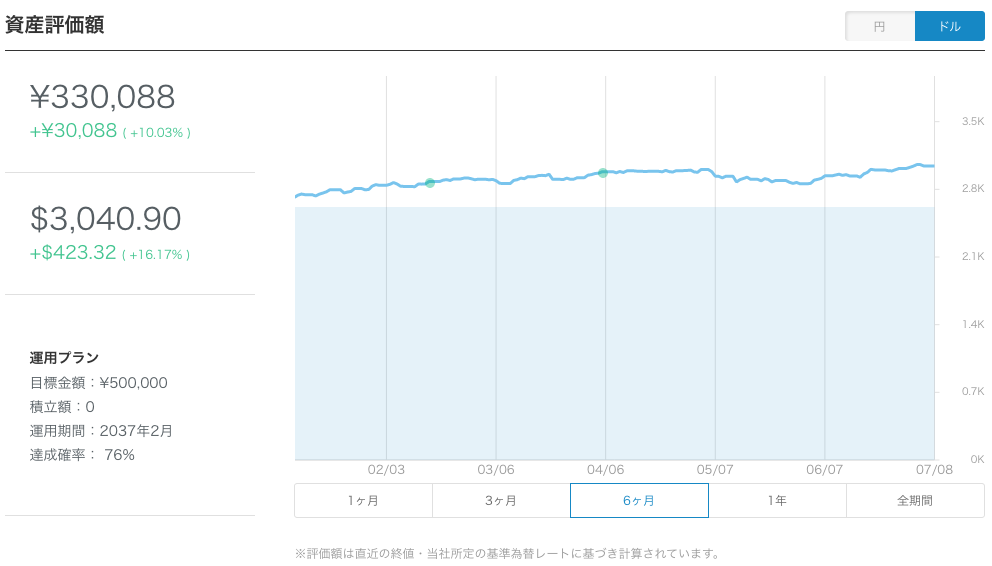

最初に入金した30万円がどうなったか、直近の資産をみてみましょう。

こちらは日本円の資産額。33万円ほどなので、約1割増えています。

こちらは日本円の資産額。33万円ほどなので、約1割増えています。

年率にすると複利でおよそ年率4.0%ほどになります。

直近に預けた私の三井住友銀行の定期、1年で0.01%でした...そこから比較するとなんと400倍。ていうかメガバンクに定期を作った私は資産運用がアホなのか。

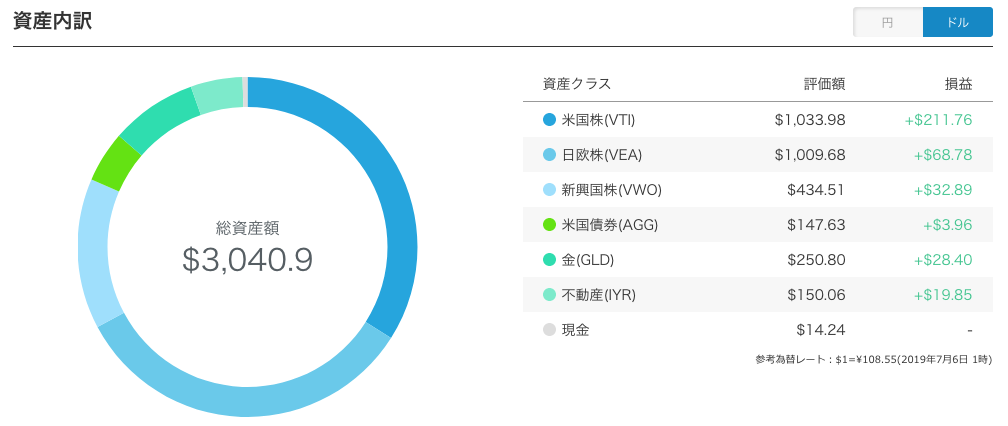

これをドル建てで見ると、$3040で、当初額($2617.58)から見て16%強増えており、年率では約6.3%になります。

これをドル建てで見ると、$3040で、当初額($2617.58)から見て16%強増えており、年率では約6.3%になります。

ドルのほうがより増加率が高いのは、私がWealthNaviを始めた時に円安だったせいで、ドルで運用するWealthNaviに投資するには不利な時期だったためです。

開始時の為替レートはおよそ114円。それに対して今は108円。以前は円高になると円換算での資産額がかなり影響を受けていましたが、長期投資の影響でだいぶ影響を受けにくくなりました。

でも、円高の時に投資を始めた方が有利でしたね。ちょうど私がWealthNaviを始めた2017年前半は108円〜114円。108円のタイミングで開始していれば35万円程度になってた計算になります。ていうか計算してみていかに最悪のタイミングで始めたかわかってちょっとブルー...。

最近の履歴

えー気を取り直して、最近の推移も見てみましょう。

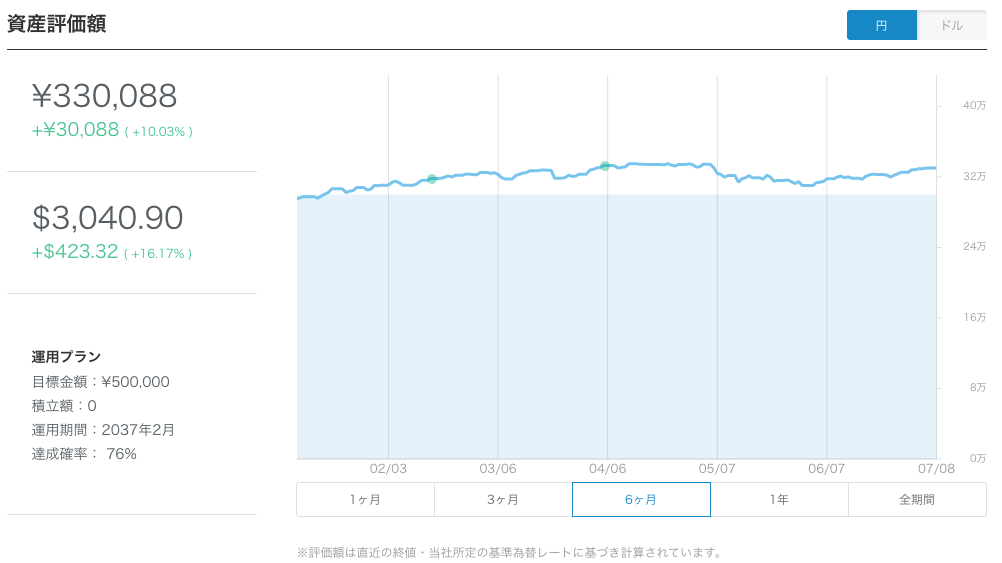

こちらが円換算の最近6ヶ月の資産額推移。0円からのグラフになっているので上下動が読み取りにくいですが、少し上下動しながら、なだらかに上昇しています。

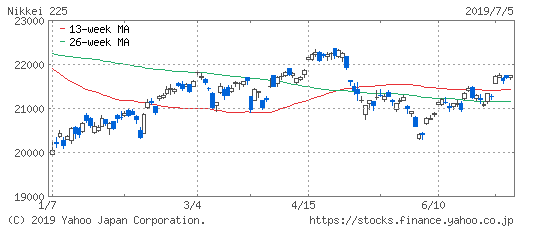

同時期の日経平均株価。比べると、近い動きをしているのがわかります。

ただ、日経平均が2割ほども上下動しているのに対し、WealthNaviの方の増えかたは1割くらい。複数の種類の資産に分散投資しているため、影響が抑えられているようです。

こちらはドル建ての資産額推移。これも見にくいですが、6ヶ月の間に1割程度増えています。

こちらはドル建ての資産額推移。これも見にくいですが、6ヶ月の間に1割程度増えています。

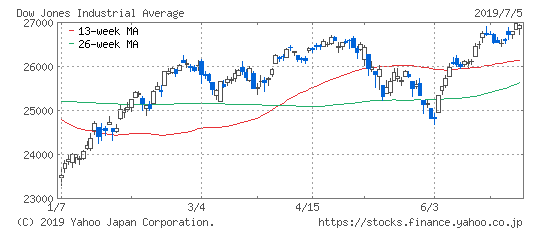

同時期のダウジョーンズ平均です。こちらの振れ幅は15%くらいです。

ここから、WealthNaviは株のように大きく儲けるより、上下動のリスクを抑えながら増やす戦略を取っていると思われます。分散投資を行うので必然的にそうなるのかなと思います。

まぁいろいろ言ってますが、実際には「放ったらかし」であり、私がやっていることといえば時々残高を確認する程度です。自分で資産のリバランスなど、面倒でやってられない!というズボラな私には合ってるかな。最近実績報告記事のアップデートを休みがちなのはそのせいです。ええ。

匿名

画面が真っ暗、でもカーソルは出てる状況。

探して、ここにたどり着きました。

パスワード入力で、復活!

修理に出す寸前でした。ホントにありがとう!