資産の自動運用サービスウェルスナビ、私が30万円の投資を開始してちょうど3年経ちました。

3年でどれだけ増えたか。

ちなみに普通預金に30万円を預けておくと、普通預金の金利はみずほ銀行の場合で0.001%なので、年間で、

30万円 x 0.001 / 100 = 3円

の利息(税引前)、複利でも3年で9円にしかなりません。

定期預金だとなんと10倍!(笑)の0.01%ですから、3年で90円ですか。

3年目の成績

WealthNaviに30万円突っ込んだのが、2017年2月14日。

あれから3年経ちました。

成績は以下の通りです。

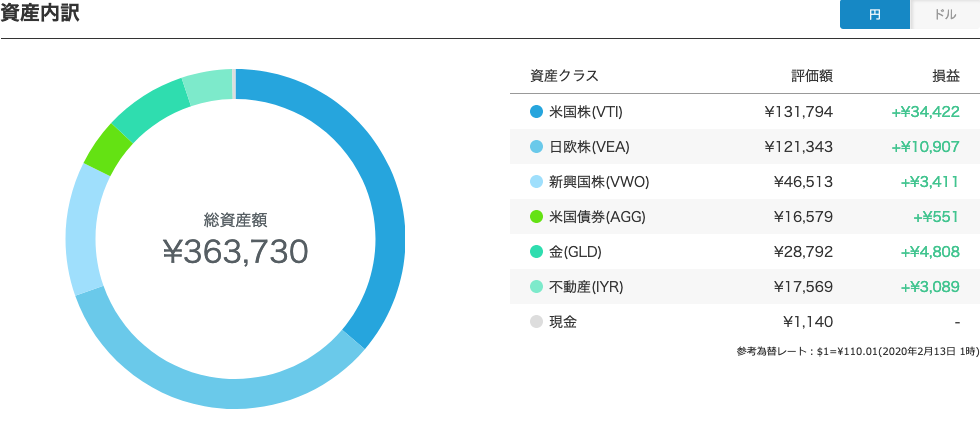

現在の資産額は363,000円あまり。各国の株、債券、金、不動産に分散投資を行い、21%強の利回りを得ることができました。

複利で年あたりに直すとおよそ6.62%となります。

みずほ銀行と比べても仕方ないですが、あえて比べれば普通預金の6,620倍、定期預金の662倍です。ちなみにみずほ銀行の利回りは税引前、WealthNaviは税引後なので実質はもっとですね。

ネット銀行だと、定期がせいぜい0.2%程度なので、30数倍程度にはなっていますね。

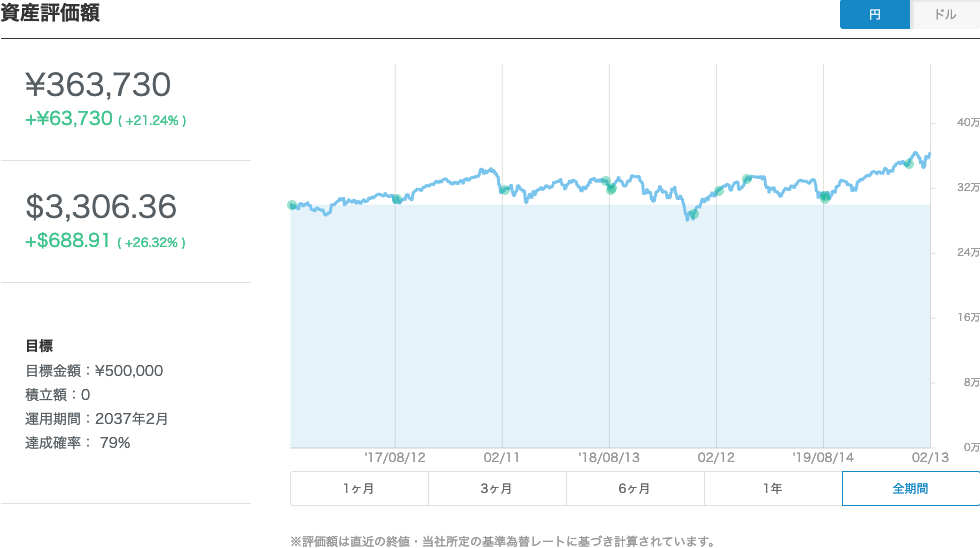

上のグラフは評価額の変化。

青いところは元金部分を表しているのでちょこちょこ動いているように見えますが、きちんと増えています。

設定のリスク許容度は5、元金30万円、目標額50万円という設定になっていて、現時点での達成確率は79%だそうです。目標額達成時期は投資開始から30年後、2037年2月になっていますが、これは単にデフォルトのままだからです。

ここのところ相場が上昇しているので目安ではありますが、複利計算機で計算すると、このままあと17年同じペースで増えたとして、50万円に到達するのは15年4ヶ月後(今から12年4ヶ月後)で、20年経つと78万円あまりになる計算です。

セゾンバンガードと比較してみる

WealthNaviは預かり資産も2,300億円(2020年2月13日時点)だそうです。

投資信託で有名な「セゾン・バンガード・グローバルバランスファンド」が、2020年1月の時点で預かり資産2,000億円を突破したとニュースになっていたので、およそ同レベル。

両者とも世界中に投資するという意味で、性質が似ています。ただ、セゾンバンガードが原則株式と債券に50:50で投資するのに対し、WealthNaviはの比率は状況に合わせて調整するのと、金及び不動産がポートフォリオに入っているのが異なります。

成績は比較しにくいですが、あえてやってみました。

WealthNaviがサービス開始されたのは2016年1月からなので、2019年12月まで、同期間の利回りを算出してみます。

セゾンバンガードはこの期間の利回りは25.3%、年換算利回りを計算すると、5.93%でした。

一方、WealthNaviのこの期間の利回りは28.7%、年換算利回りを計算すると、6.51%でした。

性質は結構似ていると思えるこの2種類のファンドなのですが、有意な差が出ました。オートリバランスや税金最適化の恩恵でしょうか。

匿名

画面が真っ暗、でもカーソルは出てる状況。

探して、ここにたどり着きました。

パスワード入力で、復活!

修理に出す寸前でした。ホントにありがとう!